Sicherlich hat Ihre Buchhaltung Ihnen oder Ihren Mitarbeitenden schon die ein oder andere Standpauke gehalten, weil für verschiedene Geschäftsvorfälle zugehörige Belege fehlten. Schließlich gibt es keine Buchung ohne Beleg. Aber glücklicherweise gibt es einen Retter in der Not: den Eigenbeleg.

Bei der Ausstellung eines Eigenbelegs gilt es allerdings einige Dinge zu beachten und welche das sind, erfahren Sie in diesem Artikel.

|

Das Wichtigste auf einen Blick:

|

Was ist ein Eigenbeleg? Definition

Wie der Name bereits vermuten lässt, handelt es sich bei einem Eigenbeleg um einen eigens ausgestellten Beleg. Der Eigenbeleg, auch Ersatzbeleg oder Notbeleg genannt, dient dem Ersatz einer verlorenen Rechnung oder Quittung.

In der Buchhaltung gilt der Grundsatz: Keine Buchung ohne Beleg. Ist der Originalbeleg verloren gegangen, bietet der Eigenbeleg Ersatz.

Der Ersatz eines verlorenen Belegs durch einen eigens erstellten Ersatzbeleg dient nicht nur der Schaffung von Ordnung in der Buchhaltung. Er wird außerdem dem Finanzamt vorgelegt und sichert Ihnen die Chance, Ihre Ausgaben von der Steuer abzusetzen.

Wie war das noch mit dem Buchungsbeleg? Frischen Sie Ihr Grundlagenwissen zum Buchungsbeleg auf.

Wann ist ein Eigenbeleg zulässig? Als Notlösung.

Manchmal ist es erforderlich, einen Eigenbeleg als Ersatzbeleg auszustellen. Und zwar nicht nur im Falle eines verlorenen Beleges, sondern auch, wenn der benötigte Beleg fehlerhaft oder gar nicht ausgestellt wurde.

Einige Gründe für die Ausstellung eines Eigenbeleges können sein:

- Der Originalbeleg ist verloren gegangen.

- Der Originalbeleg wurde vernichtet.

- Der Originalbeleg wurde gestohlen.

- Ein Bewirtungsbeleg wurde unvollständig oder fehlerhaft ausgefüllt.

- Es wurde keine Quittung ausgestellt.

Der Notbeleg ist eine Notlösung und sollte aus diesem Grund auch nur in Notfällen eingesetzt werden. In einigen Fällen ist plausibel nachweisbar, dass kein Beleg ausgestellt wurde, z. B. bei Parktickets, Bargeschäften oder Privateinlagen und -entnahmen. Dann ist die Ausstellung eines Eigenbeleges unbedenklich.

Bei Transaktionen, die typischerweise mit Belegen einhergehen, sollten Sie Eigenbelege möglichst vermeiden. Wenn Sie zu oft zum Eigenbeleg greifen, wird das Finanzamt nämlich skeptisch. Fordern Sie deshalb immer eine Kopie des Originalbeleges an und stellen Sie erst dann einen Eigenbeleg aus, wenn Sie gar keine andere Möglichkeit mehr sehen.

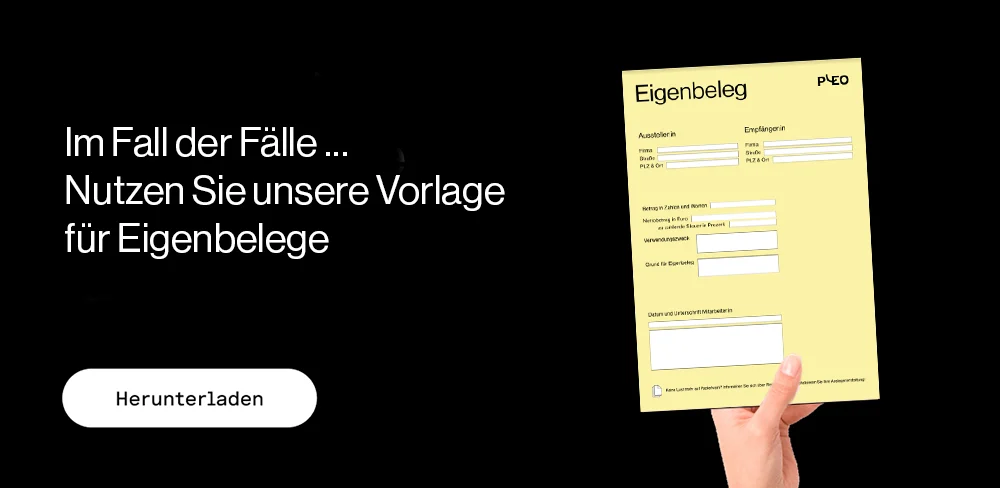

Diese Pflichtangaben dürfen auf einem Eigenbeleg nicht fehlen

In Ausnahmefällen akzeptiert das Finanzamt die Einreichung von Eigenbelegen. Damit in diesen Fällen keine Streitigkeiten mit dem Finanzamt entstehen, müssen all Ihre Notbelege einige Pflichtangaben enthalten:

- Ort und Datum der Leistung bzw. Zahlung

- Angaben zum Zahlungsempfänger:in

- der Name der oder des Zahlungspflichtigen

- die Höhe des Betrages in Zahlen und Worten

- der Zweck der Zahlung

- der Nettobetrag

- Höhe der zu zahlenden Steuer in EUR sowie Prozent

- Grund für den Eigenbeleg (z. B. Originalbeleg verloren bzw. nicht ausgestellt)

- Datum und Unterschrift des Ausstellers

Sie sollten allerdings beachten, dass sich die Mindestangaben von Beleg zu Beleg unterscheiden können. Eine Quittung, die auch als Beleg dienen kann, kommt mit weniger Mindestangaben aus. Für eine Rechnung sind weitere Mindestangaben vorgeschrieben.

Für die Art und Weise, wie ein Eigenbeleg erstellt wird und aussehen soll, gibt es kein verpflichtendes Format. Sie könnten sie auch handschriftlich ausstellen.

Wichtig: Sammelbelege dürfen für Eigenbelege nicht verfasst werden und jede Buchung braucht einen eigenen Beleg.

Welche Angaben gehören in welchen Beleg? Machen Sie sich mit den Bestandteilen eines Belegs vertraut.

Was ist die maximale Höhe eines Eigenbelegs?

Glücklicherweise wird das Finanzamt nicht bei allen Summen hellhörig. Bei kleineren Ausgaben sind Eigenbelege, die als Ersatz für Rechnungsbelege eingesetzt werden, in der Regel unproblematisch.

Beispiele für kleinere Eigenbelege können sein:

- Parktickets und Mautgebühren

- Eintrittsgelder und Garderobengebühren

- Münzautomaten (z. B. Waschanlage)

- Trinkgelder

Um die maximale Höhe eines Eigenbelegs zu ermitteln, können Sie sich an der Kleinbetragsrechnung mit 250,00 EUR orientieren. Im Regelfall ist dieser Betrag für das Finanzamt eine akzeptable Höhe, vor allem wenn mit Kredit- oder EC-Karte bezahlt wurde.

Einen festen Höchstbetrag für einen Eigenbeleg gibt es nicht.

Wichtig: Ein Eigenbeleg sollte aber betrieblich veranlasst und als Ausgabe glaubhaft und plausibel sein – ein Parkticket über 100,00 EUR würde eher für Verwunderung sorgen als eine Privatentnahme i. H. v. 500,00 EUR. Achten Sie also stets darauf, keine utopischen Summen für eigentlich kleine Kosten aufzulisten.

Wie Sie einen rechtssicheren Eigenbeleg erstellen: Schritt-für-Schritt-Anleitung

Ist jede Spur eines Original-Belegs verloren? Dann kommen Sie nicht mehr um die Erstellung eines Eigenbelegs herum. Folgen Sie unserer Schritt-für-Schritt-Anleitung, um einen rechtssicheren Eigenbeleg zu erstellen:

- Suchen Sie nach dem Originalbeleg: Wenn es sich um höhere, externe Ausgaben handelt, sollten Sie alles unternehmen, um die fehlenden Fremdbelege zu erhalten. Haben Sie alle Möglichkeiten ausgeschöpft, können Sie einen Eigenbeleg ausstellen.

- Nutzen Sie eine Eigenbeleg Vorlage: Nutzen Sie die unternehmensinterne Vorlage für Eigenbelege oder laden Sie eine rechtssichere Vorlage aus dem Internet herunter. Orientieren Sie sich für die Angaben am Aufbau des Original-Belegs.

- Füllen Sie die Pflichtangaben aus: Füllen Sie die Eigenbeleg Vorlage mit den Pflichtangaben des Original-Belegs aus, wie z. B. Name und Anschrift von Aussteller und Empfänger, die erbrachte Leistung und der Rechnungsbetrag.

- Begründen Sie die Ausstellung: Begründen Sie plausibel, warum Sie den Eigenbeleg ausstellen. Typische Gründe für die Ausstellung sind der Verlust der Original-Belegs, Fehler in der Rechnung und die Nichtausstellung eines Belegs.

- Unterschreiben Sie den Eigenbeleg: Versehen Sie den Eigenbeleg mit Ihrer Unterschrift sowie dem Datum und dem Ort der Erstellung. Hinterlegen Sie den Eigenbeleg an der Stelle des originalen Belegs in der Buchhaltung.

Eigenbelege leicht gemacht mit unserer Eigenbeleg Vorlage

Bei der Erstellung von Eigenbelegen müssen einige Faktoren beachtet werden, damit Sie auf der sicheren Seite sind und es keine Reibereien mit dem Finanzamt gibt. Wir machen es Ihnen die Erstellung eines rechtssicheren Eigenbelegs noch leichter.

Nutzen Sie einfach unser kostenloses Muster für Eigenbelege:

So dokumentieren Sie Ihren Eigenbeleg

Für das Finanzamt ist wichtig, dass die Ausstellung eines Eigenbelegs glaubhaft und plausibel begründet ist. Deshalb ist wichtig, dass Sie Ihre Eigenbelege ausreichend dokumentieren.

Je besser Ihr Eigenbeleg dokumentiert ist, desto besser.

Einerseits bedeutet das, auf dem Eigenbeleg schriftlich zu begründen, warum kein Originalbeleg vorliegt und alle fehlenden Belegdaten anzugeben. Andererseits sollten Sie Ihre Eigenbelege, sofern möglich, mit zusätzlichen Nachweisen belegen, z. B. mit Kontoauszügen.

Diese Aufbewahrungspflicht gilt für Eigenbelege

Ja, auch Eigenbelege fallen in die Aufbewahrungspflicht. Grundsätzlich gilt, dass Belege aller Geschäftsvorfälle archiviert werden müssen und wie bereits erwähnt, zählen auch Eigenbelege dazu. Ergo: Sie müssen Ihre Eigenbelege, genauso wie die Originalbelege, GoBD-konform erstellen und aufbewahren.

In Deutschland ist die Aufbewahrungspflicht für Rechnungen und sonstige Buchungsbelege in Unternehmen gemäß GoBD-Anforderungen auf 8 Jahre festgelegt. Manche Belegformen, für die Eigenbelege ausgestellt werden können, wie z. B. Abschreibungsunterlagen müssen 10 Jahre aufbewahrt werden. Prüfen Sie die jeweilige Frist in dieser aktuellen IHK-Liste.

Kann man bei einem Eigenbeleg die Vorsteuer abziehen?

Die kurze Antwort: Nein. Und genau hier liegt ein großer Nachteil vom Eigenbeleg, der Vorsteuerabzug entfällt und ist nicht erlaubt. Für den Abzug der Vorsteuer muss immer die Originalrechnung mit der ausgewiesenen Umsatzsteuer vorhanden sein. Der Abzug als Betriebsausgabe bleibt aber erhalten.

Denn bei einem Eigenbeleg fehlen die formalen Voraussetzungen eines externen Belegs. Diese werden allerdings vom Umsatzsteuergesetz gefordert, um die Vorsteuer geltend zu machen.

Das Finanzamt akzeptiert Eigenbelege ausschließlich als steuermindernde Betriebsausgaben für die Einkommen- und Körperschaftsteuer. Für Ihre Buchhaltung heißt das konkret, dass der Eigenbeleg ohne Umsatzsteuer gebucht wird.

Mit den richtigen Vorkehrungen bleibt der Eigenbeleg nur eine Notlösung

Im Business-Alltag fallen regelmäßig Ausgaben an und natürlich birgt das auch das Risiko, dass an irgendeiner Stelle einmal ein Beleg verloren geht. Wichtig ist aber, dass Sie für jede Zahlung einen Nachweis haben.

Hier ein paar Tipps, damit Sie seltener einen Eigenbeleg benötigen:

- Fragen Sie in Restaurants, Cafés und Bars immer nach einem Beleg. Prüfen Sie den Bewirtungsbeleg sofort auf seine Richtigkeit.

- Weisen Sie Ihre Mitarbeitenden explizit auf die Wichtigkeit von Belegausstellungen hin.

- Rüsten Sie Ihre Geschäftsreisenden mit mobilen Belegscannern aus, um Verluste vorzubeugen.

- Digitalisieren Sie Papierbelege mithilfe von OCR-Technologie, um Fehler bei der Erfassung zu vermeiden.

- Heften Sie Belege zeitnahe ab und erstellen Sie vorsichtshalber Kopien. Nutzen Sie vorzugsweise ein digitales Dokumentenmanagement-System

Fazit

Der Eigenbeleg ist eine wichtige Ressource für verlorene oder nicht ausgestellte Belege und unverzichtbar für eine lückenlose Buchführung. Aber: Er sollte immer nur eine absolute Notlösung sein. Zu viele Eigenbelege sorgen für Skepsis beim Finanzamt. Wir raten deshalb dazu, Eigenbelege möglichst vorzubeugen – etwa mit einem mobilen Belegscanner.

Der Pleo Belegscanner unterstützt Ihr Unternehmen aktiv bei der Verwaltung Ihrer Belege. Über die Pleo-App können Sie Ihre Belege mit einem einfachen digitalisieren und archivieren – egal, ob es sich um interne oder externe Belege handelt. Dank der KI-gestützten OCR-Technologie liest der Belegscanner Ihre Belege zuverlässig und fehlerfrei aus.

Der automatisierte Belegfinder Pleo Fetch durchsucht zusätzlich Ihr E-Mail-Postfach nach verloren geglaubten Buchungen, die z. B. als PDF in einem Anhang versteckt sind. Starten Sie noch heute mit der kostenlosen und unverbindlichen Pleo Demo durch.

FAQs

Was versteht man unter Eigenbeleg?

Bei einem Eigenbeleg handelt es sich um einen eigens erstellen Beleg, der einen fehlenden Originalbeleg in der Buchhaltung ersetzt. Er wird auch als Ersatzbeleg oder Notbeleg bezeichnet.

Wie hoch darf ein Eigenbeleg sein?

Eine verbindliche Maximalhöhe für einen Eigenbeleg gibt es nicht. Sie können Sie allerdings an der Obergrenze für Kleinbetragsrechnungen von bis zu 250,00 EUR orientieren. Wichtiger ist, dass die Ausstellung der Beleg plausibel begründet ist.

Wie schreibt man einen Eigenbeleg?

Orientieren Sie sich für die Angaben auf dem Eigenbeleg an den Pflichtangaben des Original-Belegs. Versehen Sie den Eigenbeleg mit Ihrer Unterschrift sowie dem Ort und dem Datum der Ausstellung.

Wann ist ein Eigenbeleg zulässig?

Ein Eigenbeleg ist ausschließlich in Notfällen zulässig. Als Notfall gilt der Verlust oder die Nichtausstellung eines ordentlichen Beleges. Die Ausstellung eines Eigenbeleges muss schlüssig begründet werden.