Aaaaay Europa, tierra de expansión y posibilidades.

Si ya te va bien vendiendo en España porque tu producto o servicio interesa y se distribuye con normalidad, ¿le has echado el ojito al resto del continente?

Tu facturación podría crecer de forma exponencial y además hay una buena noticia: si operas con otros países miembros de la Unión Europea, el IVA desaparece.

Bueno, no necesariamente, pero sí en ciertas situaciones.

¿Te imaginas vender tus productos y servicios sin IVA a otros países miembros de la Comunidad Europea?

Bueno, pues de eso va el tema que nos ocupa hoy: del IVA intracomunitario. O más bien, del no IVA intracomunitario, porque entre operaciones intracomunitarias que cumplan cierto requisito… el IVA desaparece de las facturas.

¿Magia?

¿Obra divina?

Ninguna de las dos: hace tiempo la Unión Europea aprobó una norma para facilitar el intercambio comercial entre socios intracomunitarios, y aquí estamos.

Así que si tienes previsto expandirte por la UE— o ya lo has hecho y te preguntas qué hacer con el IVA— has llegado en el momento justo.

¿Qué son las operaciones intracomunitarias y el IVA intracomunitario?

Nos referimos a operaciones intracomunitarias como aquellos intercambios de bienes y servicios que se dan entre países de la Unión Europea.

Es decir, cuando tu empresa compra o vende bienes o servicios a un cliente de otro país de la Unión Europea, como podría ser Francia o Italia.

¿Y qué es el IVA intracomunitario?

Aquí, aquí está el truquito: si tu empresa y tu cliente, en ambos casos, estáis dados de alta como operadores intracomunitarios en vuestras haciendas, el IVA desaparece.

¡Zas!

Y eso, claro, facilita bastante el intercambio intracomunitario que se busca potenciar con esta norma.

Respecto a las normativas que regulan el asunto del IVA en las operaciones intracomunitarias, has de fijarte en dos:

- Obviamente, en la famosa Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido o, en otras palabras: la Ley del IVA

- Y la otra es la Directiva Europea 2006/112/CE del Consejo, del 28 de noviembre de 2006, relativa al sistema común del Impuesto sobre el Valor Añadido

¿Cómo funciona el IVA intracomunitario?

Cuando vendes un bien o un servicio a alguien de un país miembro de la UE, lo primero que debes ver es si está dado de alta como operador intracomunitario.

Si lo está y tu empresa lo está también, no habrá IVA intracomunitario.

El IVA en las operaciones intracomunitarias solo existe cuando uno de los dos sujetos no está dado de alta como operador intracomunitario.

Cuando es tu empresa la que compra, es exactamente igual.

Si está dada de alta como operadora intracomunitaria y la empresa a la que le haces una adquisición también, no tendrás que pagar el IVA.

Chanaaaan ✨

Hablamos, además, tanto de bienes como de servicios.

Así, a modo de avance, tenemos estas situaciones posibles, siempre considerando que ambos estéis dados de alta en el registro de operadores intracomunitarios:

- Compra de servicios intracomunitarios: el proveedor intracomunitario te dará una factura sin IVA, pero tú tendrás que autorrepercutírtelo en Hacienda, de modo que el efecto sea nulo

- Adquisición intracomunitaria de bienes: igual que con los servicios; te dan la factura sin IVA y tú te lo autorrepercutes, teniendo un efecto final nulo

- Entrega intracomunitaria de servicios: entregarás tu factura sin IVA y no tendrás que autorrepercutirte nada, como sucede con las adquisiciones

- Entrega intracomunitaria de bienes: también facturarás sin IVA, como con los servicios

Lo de autorrepercutirte el IVA no tiene mucho misterio; luego te contamos cómo hacerlo.

Darse de alta en el registro de operadores intracomunitarias como empresa

El alta como operador intracomunitario es fácil no, lo siguiente.

Solo tienes que entrar en la web de la Agencia Tributaria e inscribirte a través del modelo 036. Al hacerlo, rellena la casilla 582, mediante la cual solicitas el alta como operador intracomunitario.

Cuando lo presentes, en menos de tres meses te asignarán un código llamado NIF-IVA, que será tu identificador único como operador intracomunitario.

Eso sí, cuidado: si transcurre un año completo sin que realices alguna operación como operador intracomunitario, la AEAT tramitará tu baja.

Para darte de alta de nuevo tendrás que volver a presentar el modelo 036.

Comprobando el NIF-IVA intracomunitario

Tanto cuando haces una venta como una compra intracomunitaria, así pues, lo primero es que compruebes si el otro sujeto está dado de alta en el registro.

Si no lo está y no te cobra IVA porque eres la empresa que compra, problemas ❌

Si no lo está y no le cobras IVA porque eres la empresa que vende, problemas ❌

Si lo está —y tu empresa también, claro—, todo bien ✅

Para saber si lo está o no, Hacienda tiene un apartado en el que introduces el NIF-IVA de la empresa o profesional que sea y te lo confirma.

Necesitarás, por lo tanto, conocer el NIF o el CIF del cliente ubicado en el país del estado miembro.

Tipos de operaciones intracomunitarias

Antes te hemos contado cuatro, que se dan solo cuando ambos sujetos —tu empresa y tu proveedor o cliente— estáis dados de alta como operadores intracomunitarios.

Son estos, recuerda:

- Adquisiciones intracomunitarias de bienes

- Adquisiciones intracomunitarias de servicios

- Entregas intracomunitarias de bienes

- Entregas intracomunitarias de servicios

Cuando vendes, tu factura no lleva IVA y la contabilizas como siempre.

Cuando compras, la factura que te dan tampoco lleva IVA, pero tendrás que autorrepercutírtelo, aunque el efecto final será nulo.

Y añadimos ahora un tipo de operación más, del que hablaremos después: las operaciones intracomunitarias exentas.

Es posible que te estés preguntando el ámbito de aplicación del IVA intracomunitario.

«Unión Europea», sí, pero... ¿hay excepciones?

Las hay.

Todas las operaciones entre países miembros de la UE pueden aplicar el IVA intracomunitario, salvo cuando uno de los sujetos esté en alguno de estos lugares:

- Las Islas Canarias, Ceuta y Melilla, que tienen su propio impuesto sobre el valor añadido

- Guadalupe, Martinica, Guayana Francesa, Reunión y Mayotte, pertenecientes a Francia

- Las islas Åland de Finlandia, Büsingen y la Isla de Helgoland en Alemania, el Monte Athos en Grecia, Campione d’Italia, la parte italiana del lago de Lugano y Livigno, en Italia

Las empresas y profesionales de estos lugares, a pesar de formar parte de la Unión Europea, no pueden aplicar el IVA intracomunitario.

¿Y al revés?

¿Hay algún sitio fuera de la UE en cuyas operaciones se pueda aplicar el IVA intracomunitario?

Lo hay: en todo el Principado de Mónaco.

El IVA en los diferentes tipos de operaciones intracomunitarias

Para hablar del IVA en las operaciones intracomunitarias vamos a dar por supuesto, en todo caso, que tanto tú como tu cliente pertenecéis a dos países pertenecientes a la Unión Europea.

En tu caso, España; en el suyo nos da igual: Francia, Alemania, Dinamarca, Bélgica, etc.

Y que, obviamente, el origen no está en ninguno de los lugares que hemos señalado antes dentro de la UE: Canarias, Ceuta, Melillas, etc.

Dicho esto, veamos el comportamiento del IVA en las operaciones comunitarias comunes: adquisiciones y entregas de bienes y servicios.

IVA en adquisiciones intracomunitarias

¿Qué pasa en las adquisiciones comunitarias con el IVA?

Es decir, si es tu empresa la que adquiere un producto o un servicio a un cliente de otro país de la UE, ¿qué pasa con el IVA intracomunitario?

Vamos a ver los dos casos.

IVA en adquisiciones intracomunitarias de bienes

En el primer supuesto, lo que adquiere tu empresa son bienes.

Con bienes nos referimos a cosas materiales, para diferenciarlas de los servicios.

Cajas de cartón, bombillas, marcos, cristal… todo lo que sea material entraría en la categoría de bienes.

En las adquisiciones intracomunitarias, el IVA depende de que ambos estéis dados de alta como operadores.

¿Lo estáis?

Si es así, en la operación no habrá IVA intracomunitario, pero tú sí que deberías autorrepercutírtelo al hacer tu contabilidad.

Es decir, tendrías que hacer un asiento contable con el IVA soportado y la misma cantidad de IVA devengado, por lo que se compensa y daría 0.

No te afectaría.

Recuerda que el IVA en España es del 21 %, 10 % o 4 %.

Si tu empresa no está dada de alta y la extranjera sí, entonces pagarás el IVA del país en que se ubique y tú no podrás deducírtelo.

Si es tu empresa la que está dada de alta pero no la otra, más de lo mismo: tendrás que pagar el IVA de su país y tampoco podrás deducírtelo como tal.

IVA en adquisiciones intracomunitarias de servicios

Pasamos de cosas materiales a servicios.

¿Qué pasa con el IVA intracomunitario en este caso?

Pues exactamente lo mismo que cuando hablamos de adquisición de bienes:

- Te autorrepercutes el IVA si sois operadores intracomunitarios, de modo que su efecto es neutro y no te afecta

- Si no lo sois alguno, pagarás el IVA establecido en su país y no podrás deducírtelo

Ejemplos de adquisiciones intracomunitarias

Piensa en todo lo que podría comprar tu empresa, tanto material como servicios.

Por ejemplo, si nos vamos a bienes:

- Papel

- Piezas de coches

- Plantas

- Lámparas

- Cortinas

- Tela

- Madera

- Palés

- Neveras

- Fusibles

- Ordenadores

- Monitores

- Sillas

- …

Lo dicho, es cualquier cosa material que puedas comprar en un país de la Unión Europea —que no sea el tuyo, España, obviamente—.

Y si nos centramos en servicios:

- Servicios de marketing

- Servicios de ingeniería

- Servicios de hosting

- Servicios de un SaaS

- Servicios de inteligencia artificial

- Servicios de consultoría

- Servicios de mentoría

- Servicios financieros

- …

Cualquier servicio profesional independiente.

Se entiende, ¿no?

Más casos en los que hablamos de adquisiciones intracomunitarias... o no

A todo lo que te hemos contado, debes añadir estas situaciones especiales, que también se considerarán adquisiciones intracomunitarias según la normativa sobre el IVA en el comercio exterior.

Cuando compres bienes en otro país de la Unión Europea y:

- Quien vende sea una empresa

- No compres como empresa, sino como persona jurídica

- Y el total de esas compras a otros países de la UE supere los 10.000 €

Si se cumplen los tres casos, será una adquisición intracomunitaria.

Cuando compres vehículos nuevos en otro país de la Unión Europea, da igual quién venda y quién compre, sean particulares o empresas, también serán adquisiciones intracomunitarias.

Y finalmente, también lo será cuando recibas bienes de tu propia empresa desde otro Estado miembro, lo que se conoce como «transfer».

Asimismo, los siguientes supuestos no son adquisiciones intracomunitarias.

Cuando compras algo en otro país de la UE que está sujeto al régimen especial de bienes usados, objetos de arte, antigüedades o coleccionismo. En ese caso, el IVA se paga en el país de origen.

Por ejemplo, cuando compras un cuadro antiguo en un mercadillo de Ámsterdam que tributa por el régimen especial de bienes usados, el impuesto lo pagas allí, no en España.

Tampoco es adquisición intracomunitaria cuando le compras a un empresario que está acogido a la franquicia en el Estado miembro desde donde se envía la mercancía. Es como si adquirieras productos de un pequeño artesano de Francia que no cobra IVA por ese régimen de franquicia.

Y ojo, tampoco son intracomunitarias las adquisiciones a distancia.

Cuando por ejemplo pides online un lote de productos desde Alemania y el vendedor aplica las normas de venta a distancia, no se considera una adquisición intracomunitaria a efectos del IVA español.

Y para terminar, cuando compras un bien en otro Estado miembro y se instala en Península o Baleares antes de su entrega, también tributará por el IVA español.

¡Ahí queda!

IVA en entregas intracomunitarias

Cambiamos el chip, y ahora es tu empresa la que vende.

Recuerda que lo primero que tienes que hacer es comprobar si tu cliente está dado de alta como operador intracomunitario, para saber si se le aplica el IVA intracomunitario o no.

Con ese detalle clarinete, vamos a ver los distintos supuestos, nuevamente teniendo siempre en cuenta que tu empresa está en España y tu cliente, en otro país miembro de la Unión Europea.

¿Las entregas intracomunitarias llevan IVA?

IVA en entregas y ventas intracomunitarias de bienes

Si es una entrega intracomunitaria de bienes, ¿con el IVA qué sucede?

Al igual que antes, todo depende de si tanto tu empresa como tu cliente estáis dados de alta como operadores intracomunitarios en la Hacienda de cada país.

Si es así, en esa venta intracomunitaria no tienes que cobrar el IVA y tú solo tendrás que declarar después la base imponible, porque se tributa en destino.

Si no es así porque o tu empresa o tu cliente no sois operadores intracomunitarios, en esa venta tendrás que cobrarle el IVA de España.

Como si fuera una venta nacional más.

IVA en prestación de servicios intracomunitarios

Pues la verdad es que estamos en el mismo caso que con la entrega de bienes.

¿Qué sucede con el IVA intracomunitario si son servicios prestados desde España a un cliente intracomunitario?

Si estáis dados de alta en el Registro de Operadores Intracomunitarios, no habrá IVA intracomunitario y tu cliente tendrá que autorrepercutírselo de acuerdo a su propia legislación.

Si no, los servicios intracomunitarios llevarán IVA y te tocará cobrárselo, como si tu cliente fuera español.

Ejemplos de entregas intracomunitarias

Los ejemplos de entregas comunitarias son exactamente los mismos que cuando hablamos de adquisiciones.

Como el objeto que se compra o se vende es el mismo, no hay diferencia entre una cosa y otra.

Pero aquí tienes unos pocos ejemplos más de venta bienes intracomunitarios:

- Paraguas

- Auriculares

- Teclados

- Colchones

- Hierro

- Cochecitos de juguete

- Teléfonos móviles

- Mochilas

- Ladrillos

- Llaveros

- Baterías

- …

¿Lo que vende tu empresa es un objeto físico? Pues podría estar en la lista.

Si no, tendrá que estar en la de ejemplos de entregas intracomunitarias de servicios:

- Una solución para proteger las contraseñas online

- Un servicio de registro y venta de dominios

- Una herramienta para identificar errores en el código fuente de cualquier web

- Un servicio de consultoría, online o presencial

- Una formación para aprender a utilizar la herramienta que ha desarrollado y vendido tu empresa

- Una solución tecnológica que revisa automáticamente los metabuscadores de vuelos y saca precios baratos de billetes que se han quedado sin vender

- …

Las posibilidades son enormes y como antes, vamos a ver qué casos especiales indica la normativa.

Más situaciones que se consideran ventas intracomunitarias a efectos de IVA

También son entregas intracomunitarias las entregas de medios de transporte nuevos si van a otro país de la UE, sin importar quién venda y quién compre, incluso si son particulares.

Si por ejemplo compras un coche nuevo en España y se lo vendes a una persona particular en Francia, como es un vehículo recién salido de fábrica y pasa a otro país de la UE, cuenta como entrega intracomunitaria.

Las transferencias de bienes dentro de la misma empresa también son entregas intracomunitarias, como veíamos antes, al tratarse de movimientos de mercancías que hace la propia empresa entre distintos países de la UE con el fin de usarlos en su propia actividad.

Si tienes una empresa con sede en Italia y en España y decides mandar parte de tu stock de la sede italiana a la española para venderlo aquí, esa transferencia se considera una operación intracomunitaria.

Y ojo, no deben confundirse las entregas intracomunitarias con las ventas a distancia, cuyos destinatarios son particulares.

Operaciones y actividades intracomunitarias exentas de IVA

Vamos ahora al caso de las operaciones y actividades exentas.

Porque las hay, sí, tanto adquisiciones como entregas intracomunitarias exentas.

Recuerda que cuando hablábamos de adquisiciones entre operadores intracomunitarios, tu empresa tenía que autofacturarse el IVA.

Tenías que calcular el IVA por tu cuenta, y luego declararlo como soportado y repercutido.

Es como si tu empresa realiza una adquisición intracomunitaria de bienes sin IVA por valor de 1.000 €, por ejemplo.

Pagas 1.000 € exactamente, pero luego en tu contabilidad tienes que añadir un asiento de 210 € de IVA soportado en el debe y otros 210 € de IVA repercutido en el haber, de modo que se compensen y el efecto es neutro.

Bueno, pues luego hay una serie de actividades exentas en las que hay que hacer una cosa u otra en función del supuesto.

Pongamos que tienes una consulta dental, y te quieres comprar un aparato de rayos X que has visto a buen precio en una tienda online que factura desde Alemania.

Está más barato que en España.

¿Qué pasa si no eres operador intracomunitario?

Si el aparato más el resto de compras intracomunitarias que has hecho ese año o en el total del año anterior no superan los 10.000 €, tendrás que pagar el IVA alemán y tú luego no podrás deducírtelo.

Lo que sí que harás es aumentar el gasto, pero no estaríamos hablando de una deducción de IVA en sí.

Si se superan esos 10.000 €, en cambio, llegan tus obligaciones.

Por un lado, tendrás que darte de alta como operador intracomunitario necesariamente.

Y por otro, la empresa alemana te cobrará lo que cueste el aparato de rayos sin IVA y serás tú quien lo calcule.

Pero aquí viene el lío, porque si antes lo declarabas como IVA soportado y como repercutido, el efecto era neutro y ayudaba a aumentar el gasto; ahora, no.

Ahora la actividad, exenta, no te permite declarar ese IVA calculado como IVA soportado… pero sí que tendrás que ponerlo como IVA repercutido, por lo que el efecto neutro desaparece.

Digamos que el aparato de rayos X cuesta 2.000 € y que ya has superado los 10.000 €, bien en ese año o en el anterior.

Te das de alta en el Registro de Operadores Intracomunitarios y compras el aparato, pagando exactamente 2.000 €, sin IVA, porque es una operación intracomunitaria y ya hemos visto que no lleva.

Te calculas el IVA de España, que son 420 € —el 21 % de 2.000 €—.

Como pertenece a una actividad exenta y tu empresa está por encima de esos 10.000 €, no podrás añadir esos 420 € como IVA soportado, pero sí que tendrás que ingresarlos como IVA repercutido.

De modo que, al final, el aparato por el que pagas 2.000 € inicialmente te acaba costando 2.420 €, con 420 € que además no te puedes deducir ni incluir como gasto.

Cuando se trate de una actividad exenta, calcula a ver qué te sale más a cuenta, porque a veces los precios menores en países extranjeros no compensan en absoluto, aunque sean de la UE.

Cuándo es una operación intracomunitaria exenta a efectos de IVA

Atendiendo al manual práctico del IVA, se ha de cumplir una de estas tres situaciones.

La primera, lógicamente, es cuando de haberse hecho la entrega o importación en el territorio de aplicación, los bienes no hubieran estado sujetos o habrían estado exentos.

¡Pero hay más!

También cuando se trate de una operación triangular y se den estos supuestos:

- El comprador no está establecido ni identificado a efectos de IVA en el territorio, pero sí en otro Estado miembro

- Compra los bienes para una entrega posterior en el territorio de aplicación del impuesto

- Los bienes se envían directamente desde un Estado miembro distinto a aquel en el que el comprador esté identificado, y llegan al destinatario final en el territorio de aplicación

- El destinatario es un empresario/profesional o persona jurídica que no actúa como tal, tiene un NIF-IVA español y no está sujeto a la no sujeción por adquisiciones intracomunitarias

Y finalmente, cuando el comprador tenga derecho a la devolución total del IVA por esas adquisiciones a través del procedimiento especial de devolución.

Facturas intracomunitarias

Las facturas intracomunitarias son muy parecidas a las nacionales; solo cambian en un pequeño detalle cuando se trata de una operación intracomunitaria en la que tanto tu empresa como tu cliente estáis dados de alta como operadores intracomunitarios.

Por lo tanto, ¿qué debería incluir una factura intracomunitaria de forma general?

- El número de factura

- La fecha de emisión de la factura

- Los datos del emisor, con el número de NIF-IVA

- Lo mismo, pero con los del receptor

- La fecha de la operación, en caso de no coincidir con la de emisión

- La descripción de la operación

- El importe total de la operación

¿Y el IVA?

¿Qué pasa si hablamos de una factura intracomunitaria con IVA?

¿Y si es una factura intracomunitaria sin IVA?

Vamos ambos supuestos.

Facturas intracomunitarias con IVA

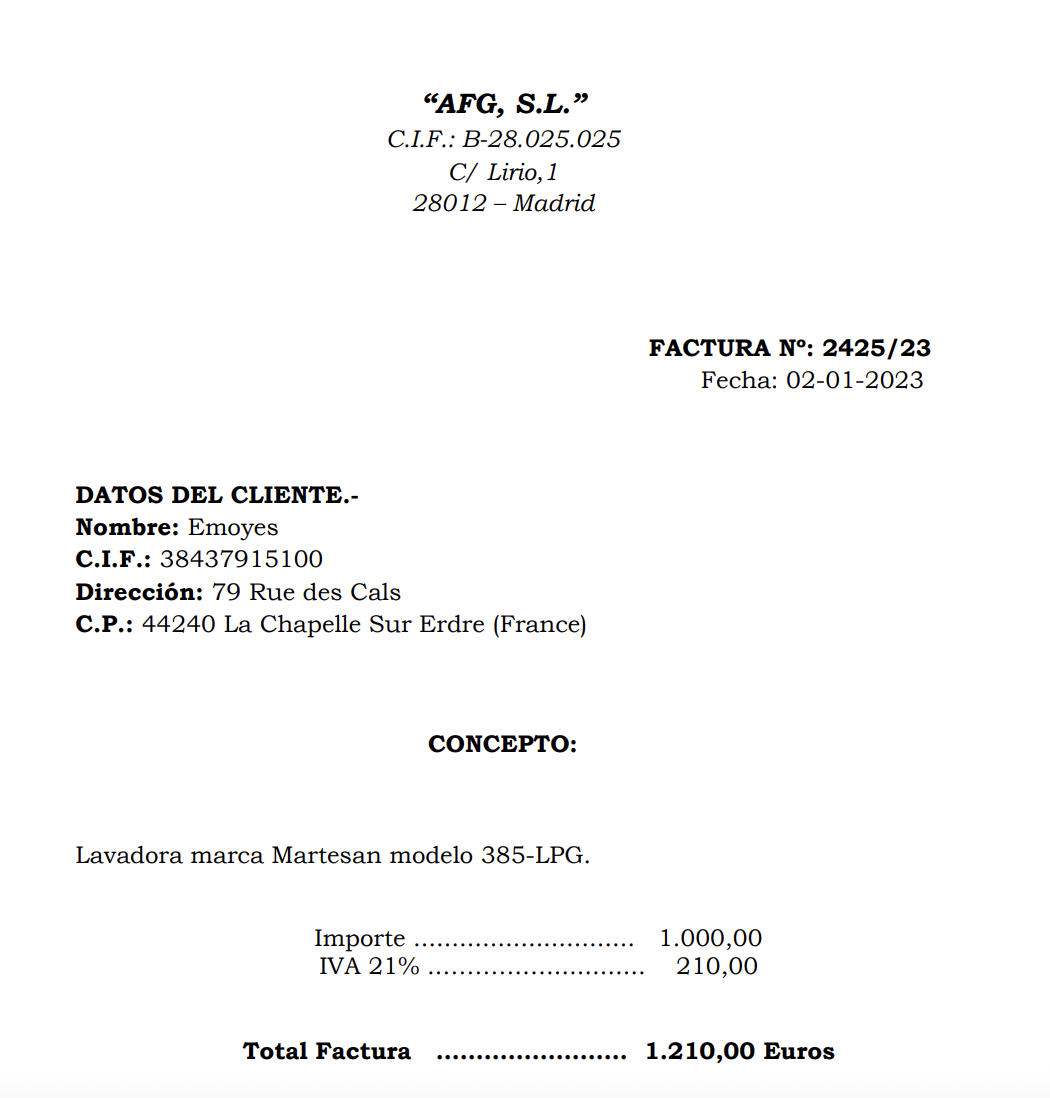

El modelo de factura intracomunitaria con IVA es idéntico a uno estándar en España, mediante el cual tu empresa factura a un cliente español, solo que en este caso está en otro Estado miembro.

Tiene que llevar lo que acabamos de ver.

Ejemplo factura intracomunitaria con IVA

Mira, no diferiría en nada de una nacional:

Facturas intracomunitarias sin IVA

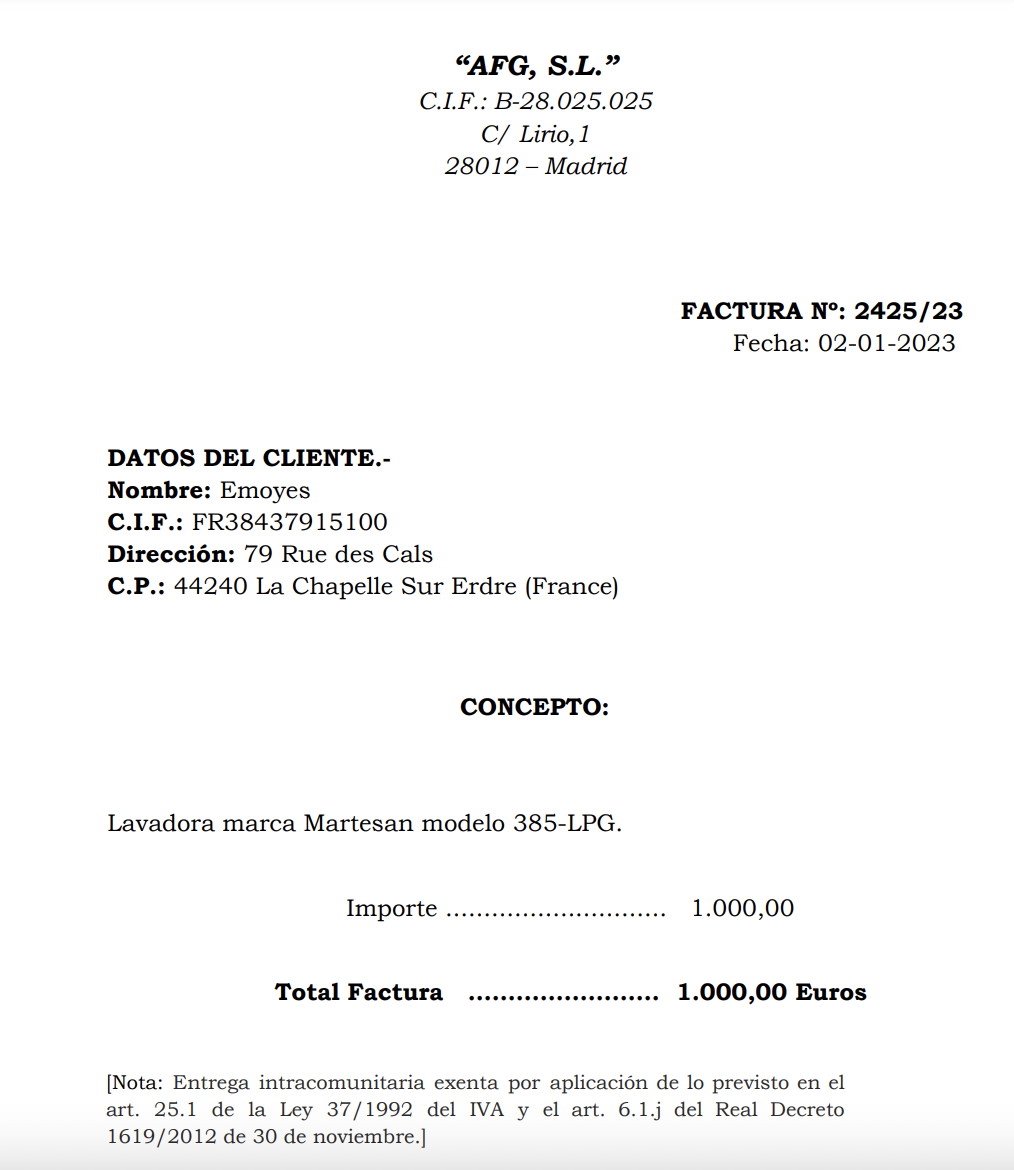

Si no llevan IVA ya sabes por qué es: porque la operación se da entre dos países de la Unión Europea y ambos negocios están dados de alta en el Registro de Operaciones Intracomunitarias.

En ese caso, de la factura el IVA desaparece y hay que añadir un pequeño mensaje que haga referencia al artículo que lo regula, como este 👇

«Entrega intracomunitaria exenta por aplicación de lo previsto en el art. 25.1 de la Ley 37/1992 del IVA y el art. 6.1.j del Real Decreto 1619/2012 de 30 de noviembre».

Ejemplo factura intracomunitaria sin IVA

En este caso, añadiendo el mensaje al final, sería algo así:

Cómo declarar el IVA intracomunitario en el modelo 303

¿Cómo se declara el IVA intracomunitario?

¿Cómo contabilizar una factura intracomunitaria con IVA? ¿Y sin IVA?

Pues igual que cuando declaras el IVA en España: empleas el modelo 303, aunque el IVA intracomunitario aparece bien diferenciado.

Es fijarse en las casillas siguientes y rellenarlas:

- Casillas 10, 11, 36 y 37: rellenar con todo el IVA intracomunitario soportado y repercutido

- Casillas 38 y 39: rellenar con todo gasto el intracomunitario

- Casilla 59: rellenar con los bienes o servicios intracomunitarios prestados

Y al igual que el IVA puramente español, el IVA intracomunitario también se declara con el modelo 390, en el que se hace el resumen anual.

Y nos quedarían dos adicionales para terminar: por un lado, el modelo 360, que presentas para recuperar el IVA repercutido en las entregas de bienes y servicios intracomunitarios; y por otro, el modelo 309, mediante el cual declaras el IVA de las adquisiciones intracomunitarias si estás en uno de los regímenes especiales previstos por la ley.

Recapitulamos: el IVA intracomunitario interviene en los modelos 303, 390, 360 y 309.

Cómo Pleo puede ayudar con las facturas de operaciones intracomunitarias y el IVA

¿Tienes previsto empezar a vender en países de la UE?

Ya has visto que si te das de alta como operador intracomunitario se facilita mucho el asunto con el tema del IVA.

Dejas de pagarlo en muchos supuestos, las declaraciones son más sencillas, se genera menos papeleo y disminuyen las posibilidades de cometer errores.

¿Y sabes qué reduce eso a la mínima expresión?

Pero mínima mínima, ¿eh? Tanto en papeleo como en posibilidad de equivocarse.

¡Pleo! 👋

Porque además de controlar los gastos de forma exhaustiva, la app te permite llevar tu contabilidad al día, eliminar el papeleo y evitar completamente la introducción de datos a mano en la contabilidad de la empresa.

Y por si eso fuera poco, tenemos una cosita llamada Fetch que en cuestión de segundos extrae de tu correo electrónico todas las facturas que encuentre adjuntadas en los emails.

No de un día, ni de una semana, ni de un mes; te descarga todas las que haya en la bandeja de entrada que sean de tu interés, de modo que no te dejes ninguna por declarar.

Así de fácil, así de Pleo: tu software de control de gastos.