«Si no se puede justificar con una factura completa, no existe».

Para poder deducirte el IVA, pagar menos impuesto de sociedades y llevar una contabilidad clara y transparente como el agua… siempre, siempre, sieeeeempre vas a necesitar facturas.

Ordinarias o simplificadas —luego te contamos la diferencia—, son el instrumento más básico de las finanzas y como líder financiero debes saberte al dedillo absolutamente todo lo que tiene que ver con ellas.

En este caso hablaremos de la factura completa, también conocida como factura ordinaria.

No hace falta decir lo que es, ¿no? Sobra con comentar que sin estos documentos, no hay forma de comprobar ante Hacienda la compraventa de bienes o servicios.

Sin ella, las operaciones comerciales no existen a ojos de la Agencia Tributaria, que regula su uso a través del Reglamento de Facturación.

Nosotros vamos a tratar de sacarle el jugo al limón, presentándote toda la información útil que debes conocer al respecto.

Hablamos de los plazos de emisión, de los datos obligatorios de la factura, de las excepciones… en fin, todo aquello que debes controlar como CFO para sacar partido y beneficio fiscal.

¿Nos ponemos al lío?

Qué datos son obligatorios en una factura completa

Empezamos por una facilita, va. La de qué datos debe incluir sí o sí una factura completa.

Quizá ya los tengas en mente, pero ahí van:

- El número de factura y, de existir, también el de serie

- La fecha de expedición de la factura

- Los datos fiscales tanto del emisor como del receptor de la factura, que incluirán su razón social, dirección fiscal y CIF o DNI, dependiendo de si hablamos de empresas o autónomos

- El concepto de la operación que se está justificando con la factura ordinaria

- La base imponible

- El desglose de los impuestos aplicados

- La cantidad total de la factura

Digamos que esos son los datos estándar, comunes a toda factura completa creada como marcan los cánones.

Pero hay más: ¿cuántas veces has visto el típico parrafito o línea añadida al final, como justificando que no se aplique IVA o algo por el estilo?

Hablamos de las menciones especiales.

¿Cuándo hay que incluir menciones en la factura completa?

¿En qué casos habría que añadir esas líneas extra?

Pues cuando se trate de una operación exenta de IVA debido a, por ejemplo, la localización de las empresas —sin ir más lejos, en Canarias no hay IVA, sino IGIC—. En ese caso habrá que añadir algo tipo así:

«Prestación de servicios no sujeta al IVA, según las normas de localización art.69 de la Ley 37/1992 del IVA».

También cuando se trate de una entrega intracomunitaria exenta, para lo que habrá que añadir:

«Operación exenta de IVA por aplicación de lo dispuesto en el artículo 25 de la Ley 37/1992 del IVA».

O en los regímenes especiales de agencias de viajes, de bienes usados, de objetos de arte, antigüedades y objetos de colección, entre tantos otros.

En esos casos habría que añadir:

«Operación exenta de IVA por aplicación de lo dispuesto en el artículo 120 de la Ley 37/1992 del IVA».

Como ves, las exenciones vienen definidas en la ley de IVA, que puedes consultar aquí.

Características de la factura ordinaria

Centrémonos ahora en otros aspectos.

El idioma de la factura, por ejemplo.

¿Puede estar en inglés?

Como si está en suajili, pero que sepas que la Agencia Tributaria puede exigirte una traducción al castellano 🇪🇸

¿Y la moneda?

Pues aquí lo importante es que el impuesto se exprese en euros. El impuesto, ojo.

Si el resto quieres que esté en dólares, en yenes o en rupias indonesias, es cosa tuya… o de la empresa que la emite.

Si tú presentas una factura con los impuestos en una divisa que no sean euros, Hacienda podrá echártela para atrás.

¿Y cómo se expiden las facturas completas?

Pues en estos momentos puedes hacerlo de forma física o digital. En papel, en PDF o en formato estructurado a través de un programa de facturación, vamos.

Y decimos lo de «en estos momentos» porque el nuevo reglamento de facturación electrónica obligará a adoptar la factura electrónica —en formato estructurado— en negocios B2B en 2025 o 2026, según el volumen de facturación de tu empresa.

A partir de ahí, siempre que emitas una factura ordinaria a otra empresa, autónomo o Administración, tendrá que ser electrónica. Con formato estructurado, a través de un programa de factura electrónica homologado por Hacienda que cumpla con el reglamento verifactu.

A un cliente particular no será estrictamente necesario.

Aquí te hablamos largo y tendido sobre la factura electrónica, por si quieres profundizar en el tema.

Quién emite la factura ordinaria y en qué casos

A ver, vamos con otra sencillita.

¿En qué casos tu empresa debería emitir una factura completa y no simplificada?

Pues en las operaciones con otras empresas o profesionales, claro.

Y cuando se trata de entregas intracomunitarias y exportaciones.

Y cuando la factura se emite a una persona jurídica que no es empresa o autónomo de servicios profesionales independientes, como por ejemplo una entidad sin ánimo de lucro.

También debes emitir facturas ordinarias al trabajar con la Administración pública… y cuando el destinatario de la factura te lo solicite, aunque sea un particular.

Parece que con eso cubrimos todos los casos posibles, ¿no?

Pues no. Hay dos situaciones particulares en las que puedes emitir facturas simplificadas y no ordinarias:

- Cuando la cantidad no supere los 400 €, IVA incluido

- Que serán 3.000 €, IVA incluido, en actividades como ventas al por menor, ventas a domicilio, transportes de personas y sus equipajes, servicios de hostelería y restauración, servicios de tintorería y lavandería o utilización de instalaciones deportivas, entre otras.

Pero al final, factura, de un tipo u otro, tiene que haber.

Es la única forma de justificar una operación. Todos los caminos conducen a la factura. Todo nace y muere en ella.

Cuándo se expide una factura completa: los plazos

¿Puedes emitir la factura cuando quieras?

Lo cierto es que no. Existen plazos que marcan un límite.

Así, por ejemplo, si el cliente es un particular, tendrás que emitirla en la misma fecha en la que se produce la venta o se presta el servicio.

¿Y si es una empresa o profesional?

En ese caso cuentas hasta el día 16 del mes siguiente al que se realiza la transacción.

Si por ejemplo tu empresa es proveedora de otra y prestas un servicio el día 8 de abril, tienes hasta el 16 de mayo para emitir tu factura ordinaria.

Y sucede exactamente lo mismo con los envíos intracomunitarios: cuentas hasta el día 16 del mes siguiente, contando desde el momento en que se inicie el transporte de los bienes.

Y aquí, ojo, hay que aclarar una duda más que frecuente 👇

¿Qué diferencia hay entre la fecha de expedición y la de envío de la factura?

La fecha de expedición es aquella en la que se crea la factura.

En ocasiones, por la gestión de facturación propia de las empresas, puede suceder que esta sea distinta a la fecha de envío del documento.

¿Cuál es la que prima de cara a Hacienda, la de envío o la de expedición?

La de expedición, sin ningún tipo de duda. Esa fecha es la que determina cómo contabilizar la factura.

La fecha de envío tiene un efecto más operativo, sin más.

Diferencia entre factura simplificada y completa

Aunque para dudas frecuentes relativas a la factura completa, la más grande es esta: ¿en qué se diferencia una simplificada de una ordinaria?

A efectos prácticos, como en los datos que se incluyen en una y en otra, en la factura simplificada dejan de aparecer estos:

- Los datos fiscales del receptor de la factura

- El impuesto desglosado

Es decir, no aparece la cantidad de IVA aplicada, ni el nombre, dirección o identificación fiscal del receptor.

¿Y qué consecuencias tiene eso? 🙄

Pues que una factura simplificada no servirá para aumentar la cantidad de IVA deducible.

Tiene IVA, sí, pero no podrás deducírtelo si eres tú quien recibe esa factura, típica de los restaurantes y taxis en los gastos de viaje.

Sí podrás deducirte el importe total en el impuesto de sociedades, eso sí.

Y bueno, teóricamente… ¿hay alguna diferencia? ¿Tienen objetivos diferentes?

Lo cierto es que sí: una factura completa sirve para solicitar un pago, mientras que una simplificada acredita que el pago ya ha sido realizado.

Pero no te líes: quédate con que la simplificada no te sirve para deducirte el IVA 😑

Si María, de tu equipo, vuelve de un viaje de trabajo con 800 € de gastos —gastos de representación, gastos de locomoción, etc.— y solo tiene facturas simplificadas, igual te llevas un disgusto 😩

Haciendo un cálculo rápido, sabes que de esos 800, 140 € corresponden a IVA.

Y 140 € son pocos, sí, pero además de María también están Juan, Marta, Cristina, Pedro, Julia, Ernesto y Laura.

Ahí no queda otra: tienes que deducirte ese IVA sea como sea.

¿Y cómo lo logras, si todos tienen facturas simplificadas como justificantes de pago?

Pues pidiendo facturas de canje ✊

Como ves, menos morirse, todo en esta vida tiene solución.

Ejemplo de factura ordinaria

No podemos pensar la de facturas completas u ordinarias que habrás visto, abonado y contabilizado a lo largo de tu trayectoria profesional como CFO.

Las tienes más que claras, pero era inevitable terminar este contenido sobre la factura completa con un ejemplo.

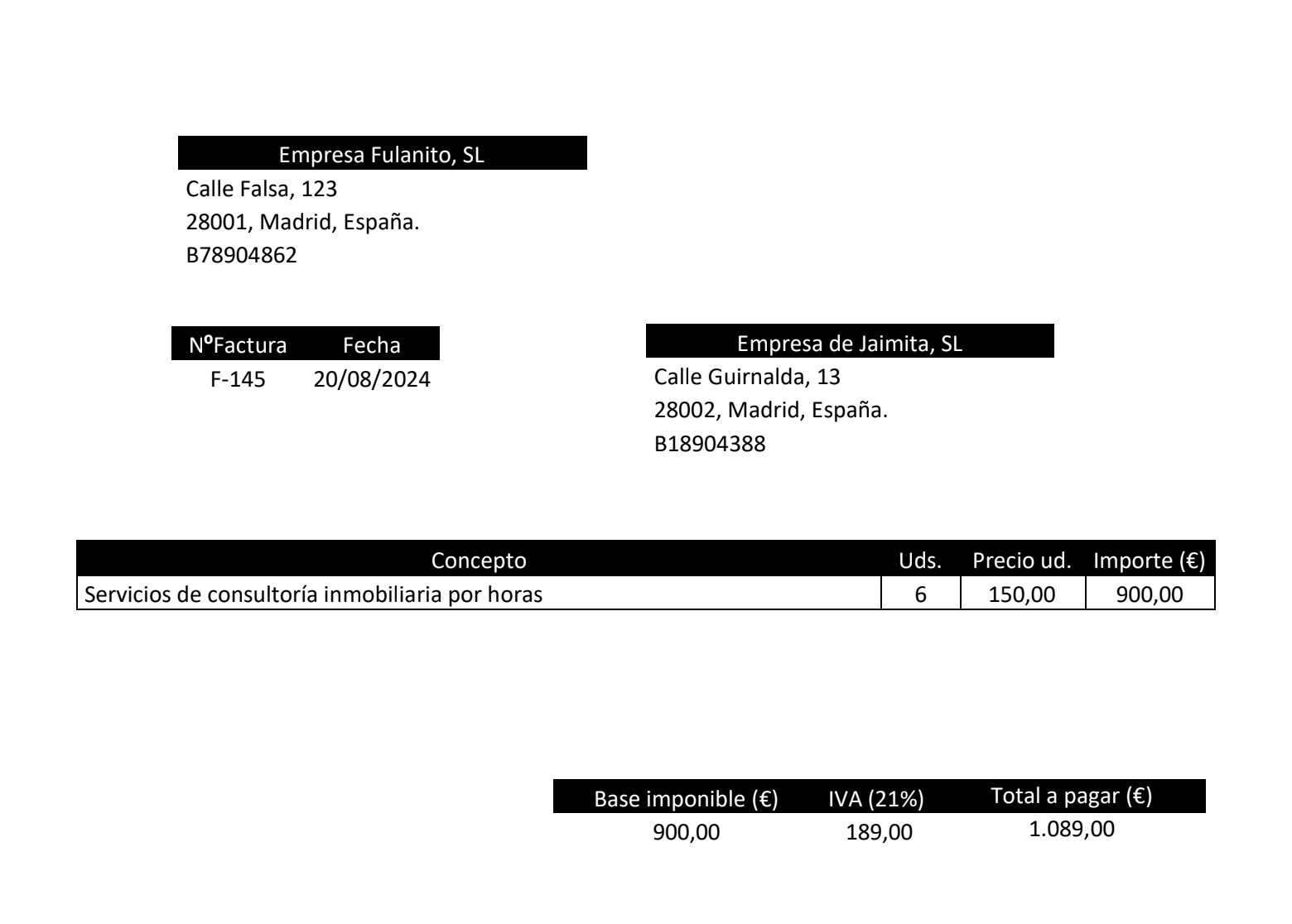

Para el mismo, diremos que tu empresa es la emisora. Se llama «Empresa de Fulanito, SL» y sus datos fiscales e identificativos —ficticios, obviamente— son estos:

- Nombre: Empresa de Fulanito, SL

- Dirección: Calle Falsa 123, 28001, Madrid

- CIF: B78904862

La empresa receptora sería esta:

- Nombre: Empresa de Jaimita, SL

- Dirección: Calle Guirnalda 13, 28002, Madrid

- CIF: B18904388

El servicio prestado es el de consultoría inmobiliaria, por lo que el concepto podría ser «Servicios de consultoría inmobiliaria por horas», a razón de 150 € la hora para un total de 6 horas.

Es decir, la base imponible de la factura sería de 900 €.

El IVA en España determina que el servicio está gravado con un 21 % de IVA, por lo que la cantidad de IVA desglosado sería el 21 % de 900 €: 189 €.

Y el total, claro. Los 900 € de base imponible más los 189 € de IVA harían un total de 1.089 €.

Respecto al resto de datos, diremos que la factura es la número 145 y que la fecha de expedición es el 20 de agosto de 2024.

Con estos datos, el modelo de factura completa quedaría tal que así:

¿Y si la Empresa de Jaimita SL fiscalizara en Santa Cruz de Tenerife?

Pues el ejemplo de factura completa sería igual, pero a la base imponible no habría que añadirle el IVA. Es decir, la base imponible sería igual que el total, y habría que añadir esta coletilla al final:

«Prestación de servicios no sujeta al IVA, según las normas de localización art.69 de la Ley 37/1992 del IVA».

¡Y listo!

Factura completa, ordinaria o no… si la acompañas de Pleo, mejor que mejor

¿Pleo?

Es una solución de control de gastos, ideal para que no se te escape ninguno y gestiones las finanzas de la empresa en tiempo real.

Toda una muestra de lo que es capaz la automatización de procesos.

¿Recuerdas cuando hablábamos de los 800 € de tickets de María?

Pleo es la solución que ayuda a María a pagar con tarjeta de empresa —no adelantando así dinero de su bolsillo— y a conservar el justificante de pago de forma digital.

¿Digital?

¿Y el ticket en papel? ¿Qué pasa con esa factura simplificada?

Pues que como Pleo es una aplicación para escanear facturas homologada por la Agencia Tributaria, María podrá deshacerse de ese papel tras hacerle una foto con la app.

Y con las facturas completas, más de lo mismo, ¿eh?

Si Carlos llega al hotel y le hacen una factura completa durante el check out, en vez de guardarse el papel y presentarlo junto a su nota de gastos, puede hacerle una foto… y olvidarse de todo lo demás.

Y la factura completa, bien salvaguardada.

Con el gasto bien controlado.

Y si algún día llega Hacienda preguntando en alguna inspección, solo tienes que presentar las fotos realizadas, tanto de las facturas ordinarias como de las simplificadas.

¿Es cómodo o no?

Vaya gran ejemplo de automatización de facturas, ¿eh?

Pleo te hace ahorrar tiempo, mejora la productividad, reduce los errores de la gestión manual y al final, la gran beneficiada de todo esto es… la rentabilidad de la empresa ✌️

¿Te suena bien?

Ya sabes dónde lo tienes: con factura completa o de las simples, en la mejor gestión de gastos posible 🖖